7月29日,國務院總理李克強主持召開國務院常務會議,會議指出,延續免征新能源汽車購置稅政策。

據中汽協數據,2022年上半年,新能源汽車產銷分別完成266.1萬輛和260萬輛,同比均增長1.2倍。新能源汽車市場占比為21.6%,其中,中國品牌乘用車中新能源汽車占比已達到39.8%。

新能源汽車誕生時日已久,但在中國的日漸蓬勃則是隨著多條扶持政策的不斷出臺。補貼曾誘使大量車企進軍新能源領域,然后又加速了良幣驅逐劣幣的過程,讓新能源汽車產業迅速發展壯大,為彎道超車打下了堅實基礎。

1

機遇在發展中誕生

中國堅定決心發展新能源汽車有著種種原因,環保是擺在明面上的重要因素,而在其背后,還有擺脫石油依賴、工業彎道超車等多重考慮。

根據海關總署數據:2022年上半年我國進口原油2.5252億噸,同比降低3.1%;進口金額11633.7336億元人民幣,同比增長52.7%;平均單價4607.05元/噸。

作為不可再生資源,石油是名副其實的“液體黃金”,且價格易收到戰爭及國際形勢影響。再加之中國汽車產業起步較晚,傳統汽車技術核心與國外仍存在差距,無法順利在國際上占領一席之地。

經過抉擇,新能源汽車成為了中國選定的汽車工業發展之路。2013年9月,有關部門出臺了《關于繼續開展新能源汽車推廣應用工作的通知》,對消費者購買新能源車進行補貼。

2014年,國家對新能源汽車財政補貼超過70個億,汽車造出一臺新能源車便可以從國家獲得巨額補貼,一臺純電動公交可以從國家獲得幾十萬元,這讓無數車企對新能源賽道燃起興趣。也是同年,我國首次實行新能源汽車購置稅免征政策,當年全年新能源汽車銷量7.4萬輛,這一政策持續至2017年底。

2015年,財政部發布《關于2016-2020年新能源汽車推廣應用財政支持政策的通知》,《通知》表示,2017-2020年,除燃料電池汽車外,其他車型補助標準適當退坡,其中:2017-2018年補助標準在2016年基礎上下降20%,2019-2020年補助標準在2016年基礎上下降40%。

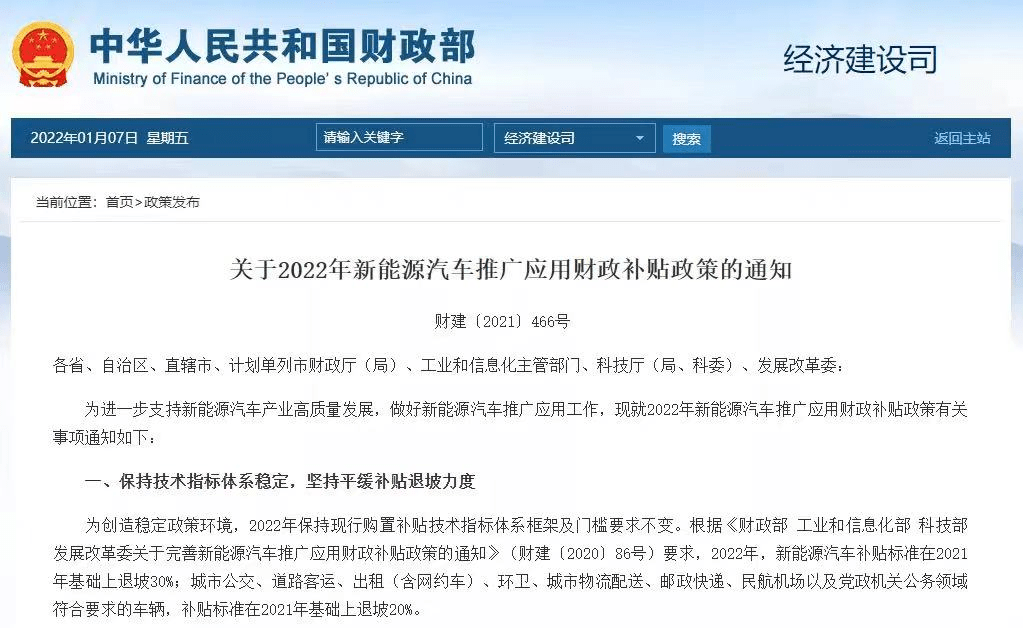

2021年12月31日,各部委聯合發布了《關于2022年新能源汽車推廣應用財政補貼政策的通知》,指出2022年新能源汽車補貼標準將在2021年基礎上退坡30%;城市公交、道路客運、出租(含網約車)、環衛、城市物流配送、郵政快遞、民航機場以及黨政機關公務領域符合要求的車輛,補貼標準在2021年基礎上退坡20%。

盡管補貼在穩步退坡,但早期入場的企業大多已經找準路線,站穩腳跟。新能源產業已是大勢所趨,機遇已在發展中誕生,而未來也正在亂象中生長起來。

2

未來于亂象中生長

一個行業的起步往往如過江之鯽,人人幻想自己成為風口上的那只豬。而在這片熙攘之中,有真正想在新能源方向干出一番事業的野心家,也有看重眼前利益,想迅速獲得一筆資金的投機者。

投機者的出現導致“騙補”現象時有發生,2016年,接受盤查的93家車企中,高達72家車企被發現騙補現象,其中不乏一些耳熟能詳的大型車企,騙補現象可謂猖獗,其中金龍聯合汽車工業(蘇州)有限公司騙補額度竟高達5.19億元。

新能源汽車補貼政策隨之愈發嚴格,對于騙補行為會進行懲戒、罰款,并進行通報;對于補貼車型劃定整車能耗、動力電池性能要求;對于補貼發放程序嚴加審核,在資金申報程序方面加大了各層級部門核查力度。

這一決策加速了行業的競爭,讓“騙補”企業失去了渾水摸魚的機會。在傳統車企早已顯現的馬太效應逐漸轉移到新能源車企中來,部分投機取巧的新能源車企走向倒閉,仍在存活的新興企業則獲得了造車新勢力的統稱,并初步形成了蔚小理的頭部格局;哪吒、零跑、威馬等車企隨后異軍突起;廣汽、北汽等傳統車企也紛紛下場,創立了埃安、極狐等新能源子品牌;還有成功實現“大象轉身”的比亞迪,目前已有燃油車企完全轉型為新能源車企。

財政補貼政策在我國新能源汽車發展初期起到了無可替代的推動作用,大大減少了企業前期的經濟負擔。但僅僅依靠政策驅動無法促進新能源產業在危機感中加速發展,轉向市場驅動是必然趨勢。

因此,長期以來新能源汽車補貼即將徹底退坡的消息成了懸在眾多新能源車企頭頂上的達摩克利斯之劍,促使新能源車企制造鏈條迅速完善、技術體系加速發展、銷售渠道更加市場化。

2020年,本該是補貼政策逐漸徹底退坡的一年,但新冠疫情的出現讓汽車行業遭受新一輪寒冬。經過了兩年的艱難掙扎,2022年,新能源產業已成功過度到后疫情時代,生產、銷售都逐漸回到正軌,但電池、芯片不斷提高的成本也讓車企頗感煩惱。

新能源汽車免征購置稅政策延續也在情理之中——這既有利于推動新能源車市強勢增長,也是針對消費者群體的利好消息,能夠降低消費者在疫情大環境下的購車壓力。

國情是土壤,政策是春風,當下格局初定,未來仍需努力。